Городские жители, к удивлению и печали, могут заметить, что кругом полно различных заведений для взрослых людей: кафе, рестораны, бары, центры

Городские жители, к удивлению и печали, могут заметить, что кругом полно различных заведений для взрослых людей: кафе, рестораны, бары, центры

Успешная работа на рынке Форекс. На мой взгляд, одним из вопросов затрагивающих умы людей стремящихся к успешной работе на рынке Форекс является

Успешная работа на рынке Форекс. На мой взгляд, одним из вопросов затрагивающих умы людей стремящихся к успешной работе на рынке Форекс является

Современные технологии не только упрощают нашу жизнь, но и создают новые бизнес-модели, об одной из которых на уровне мы и хотим рассказать в этой

Современные технологии не только упрощают нашу жизнь, но и создают новые бизнес-модели, об одной из которых на уровне мы и хотим рассказать в этой

В любой компании почти каждый из работающих в офисе сотрудников имеет компьютер. И этот компьютер нуждается в регулярной чистке… Большинство фирм,

В любой компании почти каждый из работающих в офисе сотрудников имеет компьютер. И этот компьютер нуждается в регулярной чистке… Большинство фирм,

Ныне российских хороших интернет-магазинов крайне мало. В то же самое время зарубежных площадок такого плана очень много. Они ориентированы не только

Ныне российских хороших интернет-магазинов крайне мало. В то же самое время зарубежных площадок такого плана очень много. Они ориентированы не только

Сегодня имеет шансы стать прибыльным тот бизнес, который будет связан с предоставлением услуг и продажей товаров, относящихся к дешевой ценовой

Сегодня имеет шансы стать прибыльным тот бизнес, который будет связан с предоставлением услуг и продажей товаров, относящихся к дешевой ценовой

В данной статье речь будет идти о прекрасной идее небольшого бизнеса, которая существенно дополнит Вашу зарплату. Данная работа в основном для

В данной статье речь будет идти о прекрасной идее небольшого бизнеса, которая существенно дополнит Вашу зарплату. Данная работа в основном для

Данный факт является хорошим стимулом для того чтобы начать свой бизнес по производству одноразовой пластиковой посуды. По всем оценкам, данный

Данный факт является хорошим стимулом для того чтобы начать свой бизнес по производству одноразовой пластиковой посуды. По всем оценкам, данный

Любое начинание, в том числе и бизнес, начинается с идеи. Многие задумываются о том, какой бизнес открыть, где отыскать стоящую идею для собственного

Любое начинание, в том числе и бизнес, начинается с идеи. Многие задумываются о том, какой бизнес открыть, где отыскать стоящую идею для собственного

Развитие бизнеса в сельской местности в настоящий момент считается довольно перспективным направлением. Несмотря на то, что большое количество

Развитие бизнеса в сельской местности в настоящий момент считается довольно перспективным направлением. Несмотря на то, что большое количество

П розористь. У Национального банка - это одна из пяти ценностей, к которой мы относимся очень серьезно.

За последние два года мы раскрыли столько информации, сколько, по моему мнению, регулятор не раскрывал за время своего существования.

Однако время от времени раздаются обвинения Национального банка в недостаточной прозрачности принятия решений. Обвиняют нас как в непрозрачности применения мер воздействия к банкам, так и в выборе победителя тендера на закупку туалетной бумаги.

На туалетной бумаге я останавливаться не буду, поскольку это тема для очень узкой "специализированной" аудитории.

Расскажу вам о работе регулятора с банками. Сегодня большинство из них - от самых маленьких до, поверьте мне, крупнейших - имеют много проблемных вопросов по качеству балансов. Причины этих проблем появились еще до финансового кризиса 2008 года.

Понимая сложную ситуацию на финансовом рынке, Национальный банк разработал трехлетнюю программу реабилитации банковского сектора.

То есть, каждому банку мы дали три года на решение проблем с капиталом, качеством активов, кредитам связанных лиц, восстановлением прибыльной деятельности. Ключевое слово - РЕШЕНИЕ, а не маскировка, как обычно делалось ранее.

Почему мы не раскрываем информацию о качестве балансов банков? Очень просто: если банк находится в "лечении", то информация о его «диагноз», а особенно трактовка его отдельными экспертами, может повредить как банка, так и системе в целом.

Однако историю "болезни" банков, которые мы спасали, в то время, когда акционеры пытались их "потопить", мы все же раскрываем.

Сегодня я расскажу о банке "Михайловский", который мы вывели с рынка еще пять месяцев назад, но спекуляции вокруг него не утихают до сих пор.

Банк создан летом 2013 года. Учредителями стала, как мы называем, "футбольная команда" - ряд физических лиц, которые держали незначительные доли акций банка.

К 2014 году особой активности на рынке "Михайловский" не проявлял, затем начал работать в сегменте розничных кредитов и депозитов, параллельно предоставляя кредиты юридическим лицам, официально никак нельзя было связать с "футболистами".

В марте 2015 года под давлением Национального банка конечный бенефициар вышел из тени - им оказался бизнесмен Виктор Полищук, который, кроме банковского бизнеса, имел интересы в сфере недвижимости и розничной торговли.

В том же 2015 году по результатам инспекционной проверки Нацбанка "Михайловский" был признан проблемным. Были применены ряд ограничений.

Такое решение принято нами за недостаточного качества активов и нарушения ограничений по привлечению средств населения. В соответствии с требованиями, вновь банки лимиты по привлечению вкладов в объеме 50% от регулятивного капитала.

"Михайловский" решил обойти эти ограничения - он маскировал привлеченные средства, направляя их в трастовое управление. Депозиты не отображались на балансе банка, а потому к инспекционной проверки Национальный банк их не мог видеть.

На встрече с нами, акционер и менеджмент банка обязались исправить ситуацию. Процесс действительно запустился: "Михайловский" частично погасил кредиты юридических лиц, начал дооформлюваты обеспечения под кредиты. Летом 2015 статус проблемности изменили на подписанное с Национальным банком Программу финансового оздоровления.

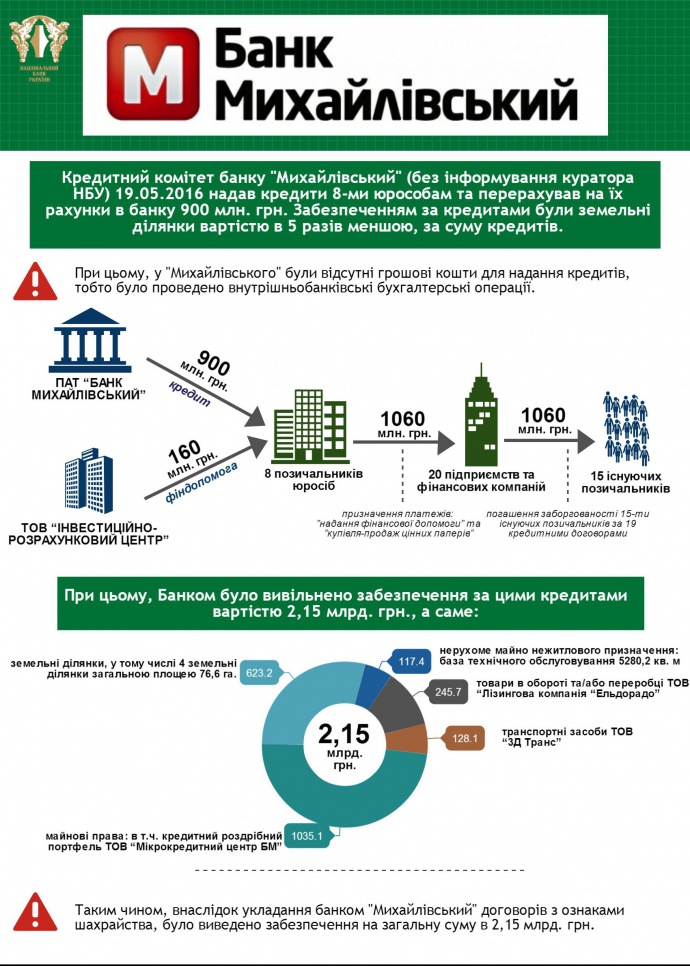

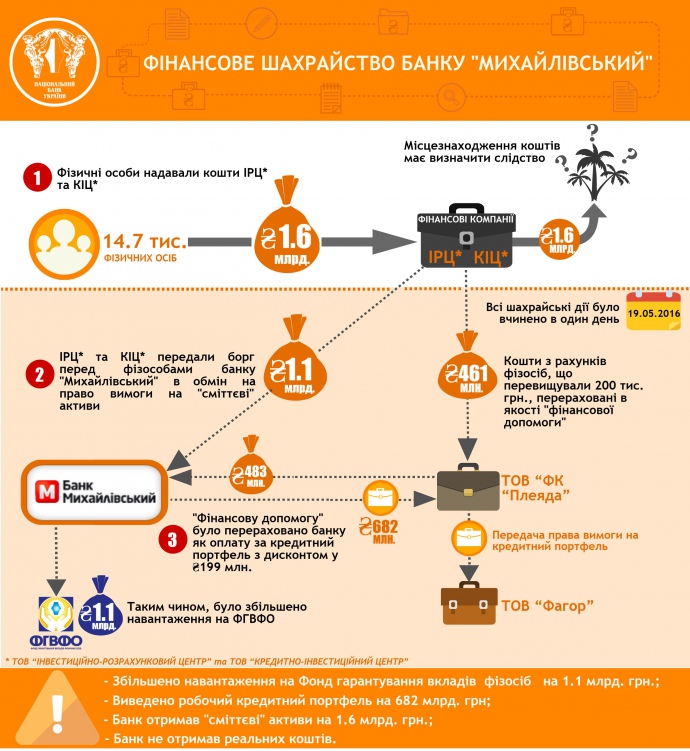

Однако дальнейшее выполнение программы шло очень сложно. Уже осенью работники Национального банка идентифицировали новую креативную схему: "Михайловский" в качестве поверенного привлекал для ООО "Инвестиционно-расчетный центр" средства от физических лиц по повышенным процентным ставкам.

Что интересно? Счета этой компании были открыты не в банке "Михайловский", поэтому увидеть их в балансе банка было невозможно, а регулированием деятельности финансовых компаний занимается другой регулятор - Нацкомфинуслуг.

ООО "Инвестиционно-расчетный центр" в свою очередь направляло эти средства по своему усмотрению - на приобретение непонятных ценных бумаг и предоставление финансовой помощи. Конечно, регулятор увидел операции между указанной компанией и банком и доказал, что они являются связанными компаниями.

Таким образом, 23 декабря 2015 Национальный банк снова отнес "Михайловский" в категорию проблемных и выдвинул дополнительные требования: прекратить привлечение средств для финансовых компаний, раскрыть все связанные компании, предоставить их отчетность и создать банковскую группу.

Также мы требовали от банка график возврата привлеченных средств в счет погашения кредитов, предоставленных связанным лицам.

Далее был ряд встреч с руководством банка и акционером, заверения со стороны последних в готовности поддерживать банк. Стоит сказать, что были и попытки в запугивании работников НБУ, обвинения в их необъективности.

В апреле 2016 мы согласовали План финансового оздоровления на встрече с председателем правления банка "Михайловский" Игорем Дорошенко. В частности 18 мая 2016 он заверил нас в обеспечении выполнения этой программы своевременно и в полном объеме.

Нажать для увеличения

А уже на следующий день банк осуществил ряд мошеннических операций под прикрытием прекращения работы операционного дня банка.

В результате таких действий нагрузки на Фонд гарантирования вкладов выросло на 1100000000 грн. Из банка было выведено работающий кредитный портфель физлиц на сумму 682 млн грн. и обеспечения под кредиты предприятий на 2200000000 грн.

Как выяснили позже работники ФГВ, подготовка к мошенничеству, включая подготовку необходимого программного обеспечения для этих операций, началась задолго до его реализации.

Нажать для увеличения

У нас нулевая толерантность к мошеннических действий. В таких случаях реакция НБУ прогнозируемая и мгновенная - вывод банка с рынка. Что и произошло с "Михайловским".

За несколько дней все документы, которые свидетельствуют о мошенничестве в "Михайловском", Национальный банк собрал и передал в правоохранительные органы.

Как вы знаете, сейчас Игорь Дорошенко находится под стражей. Ему еще предстоит составить компанию и акционер банка, который доказал банк к банкротству, сознательно вводил в заблуждение НБУ, подписывая гарантии и Программу финансового оздоровления банка, а сам тем временем вызвал менеджмент к совершению мошеннических действий.

Теперь мы делаем все возможное, чтобы они понесли справедливое наказание.

Колонка является видом материала, который отражает исключительно точку зрения автора. Она не претендует на объективность и всесторонность освещения темы, о которой идет речь. Точка зрения редакции «Экономической правды» и «Украинской правды» может не совпадать с точкой зрения автора. Редакция не несет ответственности за достоверность и толкование приведенной информации и выполняет исключительно роль носителя.

Почему мы не раскрываем информацию о качестве балансов банков?Что интересно?